|

Возникновение коэффициентов «золотого сечения» в пространстве не только цен, но и времени сейчас уже представляется общепризнанным, хотя и не единственным фактором в поведении рынка.

Первые такие наблюдения в отношении рынка были сделаны еще до Эллиотта. Впрочем, считается, что многие авторы, как сначала и сам Эллиотт, не вполне осознавали «золотое» значение полученных ими данных.

Так, Самуэль Т. Беннер (Samuel T. Benner), занимавшийся производством металла и разорившийся в 1873 г. из-за очередной биржевой паники, попытался разобраться в причинах колебания цен на чугунные чушки. Он открыл, что ценовые пики повторялись через 8, 9 и 10 лет.

Оказывается, что последовательное сложение этих периодов приводит к числам Фибоначчи с высокой точностью (до единицы), хотя некоторые из них пропущены и ряд заканчивается на значении 378:

8, 8 + 9 + 10 + 8 = 35, 35 + 9 + 10 = 54, 54 + 8 + 9 + 10 + 8 = 89 ... 143, 233, 378.

Если это и случайность, то весьма изящная.

В 1936 г. другой исследователь поведения рынка Роберт Ри (Robert Rhea) представил статистику движения биржевых цен за 1896-1932 гг. (13 115 календарных дней). Этот сторонник теории Доу проанализировал бычий и медвежий рынки, каждый из которых случался по 9 раз. Но бычий рынок в общей сложности длился 8143 дня, а медвежий — 4972. В итоге получились соотношения, достаточно близкие к «золотому сечению»:

13114 : 8143 = 1,610,

8143 : 4972 = 1,638.

К тому времени, когда Коллинз обратил внимание Эллиотта на то, что его волновые циклы содержат соотношения из числового ряда Фибоначчи, исследователем уже было накоплено значительное количество фактов, позволявших убедиться в справедливости этой гипотезы.

В своей книге Эллиотт приводит довольно впечатляющий ряд доказательств эффективности данной теории для объяснения «поворотных точек». Так, период роста (после резкого падения) 1921-1929 гг. составил 8 лет. Кроме того, в ряде других примеров, которые приводил Эллиотт, появляются и такие числа Фибоначчи, как 13 месяцев, 5 лет, 13 лет, 34 месяца, 55 месяцев, 89 месяцев.

|

|

Современные наблюдения также подтверждают незримое присутствие в поведении рынка числового ряда Фибоначчи. Так, Вальтер Е. Уайт (Walter E. White) опубликовал в 1968 г. предсказание о том, что 1970 г. должен быть особо «отмечен» падением рынка. В доказательство этого тезиса он привел подсчет, при котором к «поворотным точкам» различных лет добавляются те или иные числа из ряда Фибоначчи:

• 1965 + 5 = 1970,

• 1962 + 8 = 1970,

• 1957 + 13 = 1970,

• 1949 + 21 = 1970.

Получалось так, что год 1970 обязательно должен быть не простым. И действительно, в мае того года рынок рухнул до отметки, которая была самой низкой за прошедшие 30 лет.

Ричард Руссель (Richard Russel) в 1973 г. дополнил перечень столь невероятных примеров:

• от панического краха 1907 г. до паники 1962 г. прошло 55 лет;

• от резкого падения 1949 г. до паники 1962 г. — 13 лет;

• от падения 1921 г. до падения 1942 г. — 21 год;

• от максимума в январе 1960 г. до минимума в октябре 1962 г. — 34 месяца.

В настоящее время журнал Elliott Wave Financial Forecast (издатель Стивен Хошберг (Steven Hochberg)) регулярно публикует прогнозы, основанные именно на отслеживании числа дней между экстремумами в поведении рынка. Точки, возникающие через 5, 8, 13, 21, 34, 55, 89, 144, 233, 377 дней и т.д., рассматриваются как потенциально «поворотные» в поведении рынка. Существует множество и других примеров блестящей работы этих чисел.

Однако числа Фибоначчи не обладают эксклюзивными правами на «регулировку» движения рынка. Достаточно свидетельств и того, как рынок «холодно» их игнорирует. А уж резких «разворотов», так сказать, в «неположенных местах», т.е. не имеющих отношения к этим числам, сколько угодно. Понятно, что, поскольку серьезного статистического учета в этом плане не ведется, при желании, можно подобрать любые примеры.

Попробуем сделать произвольную (без подгонки) выборку движения рынка в секторе GBP/USD за период с августа 1998г. по декабрь 1999г. и проанализируем результаты.

Прежде всего, забудем о существовании циклов Эллиотта и начнем отсчет с первой же вершины от края на графике 18 (выходные дни не считаем — о них можно судить по предельно коротким бар-знакам). Подсчитав число интервалов времени между наиболее выраженными «поворотными точками», получим следующий цифровой ряд: 8, 46 (близко к 55), 83, 93 (близко к 89), 113, 116, 144, 164, 173, 195, 210, 221, 241 (близко к 233), 259, 276, 285, 288, 316, 343, 349, 355, 377, 391. Как видим, у рынка « в почете» не только числа Фибоначчи.

Вместе с тем, если брать только их, то можно получить следующий результат:

1) на числах 1, 2, 3, 5 — ничего существенного не происходит;

2) 8 — серьезный разворот (с котировок уровня 1,6000 до 1,7000, т. е. 1000 пунктов «пробега»);

3) 13 — разворота нет: выход в небольшой треугольник (максимальный бар — 100 пунктов) и продолжение серьезного тренда;

4) 21 — приличный «откат» на 380 пунктов;

5) 34 — лишь продолжение прежнего тренда;

6) 55 — почти вершина отката после серьезного разворота, который произошел на 46 шаге;

7) 89 — точная вершина отката после серьезного разворота, который произошел на 83 шаге;

8) 144 —точная вершина серьезного отката (от 1,59 до 1,65);

9) 233 — просто небольшой треугольник на пути продолжения тренда (серьезнейший разворот произойдет на точке 241);

10) 377 — локальный откат против основного тренда.

Возникло формальное равенство:

• «сбой» дали шаги 1, 2, 3, 5, 13 и 34 (на них не произошло разворота основного тренда);

• практически «сигнализировали» о поворотных уровнях в движении рынка следующие точки: 8, 21, 55, 89, 144, 377.

Но если отбросить «мелкий» начальный ряд 1, 2, 3, то из оставшихся 10 чисел Фибоначчи полезными сказались 6 (60%).

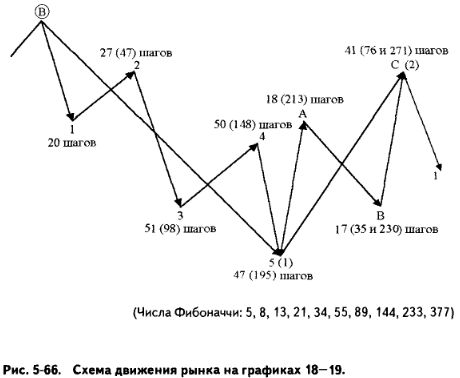

Далее в качестве точки отсчета выберем начало цикла, размеченного по формуле Эллиотта. На этих графиках уместились две первые волны импульсной стадии медвежьего рынка. Это волны (1) и (2), принадлежащие волне C (рис. 5-66).

Если вести подсчет от начала волны (1) (точка 46 в прежнем исчислении), то в схематичном изображении данный цикл «импульс — коррекция» выглядит следующим образом:

• волна 1 завершилась через 20 шагов-дней;

• волна 2 закончилась через 27 шагов-дней после завершения волны 1 или через 47 шагов от начала волны 1;

• волна 3 завершилась через 51 шаг после завершения волны 2, т.е. через 98 шагов от начала отсчета;

• волна 4 завершилась через 50 шагов после завершения волны 3, т.е. через 148 шагов от начала отсчета;

• волна (1) завершилась через 195 шагов от начала отсчета, т.е. волна 5 завершилась через 47 шагов после завершения волны 4;

• волна А завершилась через 18 шагов после завершения волны (1), т.е. через 213 шагов от начала отсчета;

• волна В завершилась через 17 шагов после завершения волны А, т.е. через 35 шагов от начала коррекции и 230 шагов от начала отсчета;

• волна С завершилась через 41 шаг после завершения волны В, т.е. через 76 шагов от начала коррекции и 271 шаг от начала отсчета.

Теперь подведем итоги:

• волна 1 уложилась в число Фибоначчи с минимальной погрешностью (20 против 21);

• волна 2 — «мимо» (27), но близко по суммарному подсчету (47 против 55);

• волна 3 — почти «попала» (51 против 55); по суммарному подсчету тоже очень близко (98 против 89);

• волна 4 — тоже почти «попала» (50 против 55); при этом очень близко по суммарному подсчету (148 против 144);

• волна 5 — «мимо» по всем показателям;

• волна А — близко (18 против 21) и «мимо» по общей сумме (213 против 233);

• волна В — близко (17 против 21); при этом почти «попала» по суммарным показателям (35 против 34 и 230 против 233);

• волна С — «мимо» по всем показателям.

Таким образом, сравнивая случайное начало подсчета и учет волнового движения, видим, что в последнем варианте рынок «допустил» только две абсолютные ошибки из 8 возможных (по числу волн). Однако не очень вдохновляет тот факт, что срабатывают разные способы подсчета (когда относительный, а когда суммарный).

На приведенных примерах хорошо иллюстрируется тот простой факт, что всегда существует неопределенность в отношении не только того, какие числа Фибоначчи «сработают», а какие, до поры до времени, останутся «спящими» в конкретно анализируемом случае, но и того, какой способ подсчета окажется «правильным» в каждом конкретном случае.

Далее

Вернуться к оглавлению

|