|

Тестировалась только одна модель с входами по цене открытия (тест 1), по лимитному приказу (тест 2) и стоп-приказу (тест 3). Правила были простыми: покупать на предсказанных минимумах и продавать на предсказанных максимумах. Выходы производились при поступлении сигнала к открытию противоположной позиции или при срабатывании стандартного выхода. Эта простая торговая система сначала испытывалась на искусственных ценовых данных, созданных путем добавления шума к идеальной синусоиде с периодом от 4 до 20 дней. На этих данных были получены сигналы покупки и продажи, идеально совпадающие с максимумами и минимумами. Такое совпадение показывает, что при наличии реальных циклов система способна обнаруживать их с высокой точностью и использовать в торговле.

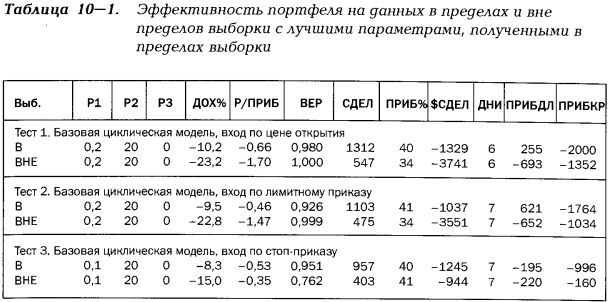

В табл. 10-1 приведены лучшие показатели, полученные для данных, находящихся в пределах выборки, а также эффективность портфеля на данных в пределах и вне пределов выборки. В таблице: ВЫБ. — вид выборки данных (В — в пределах, ВНЕ — вне пределов выборки); ДОХ% — доходность в процентах годовых; Р/ПРИБ — соотношение риска/прибыли в годовом исчислении; ВЕР — ассоциированная вероятность статистической достоверности; СДЕЛ — число сделок на всех рынках в составе портфеля; ПРИБ% — процент прибыльных сделок; $СДЕЛ — средняя прибыль/убыток со сделки; ДНИ — средняя длительность сделки в днях; ПРИБДЛ — общая прибыль от длинных позиций в тысячах долларов; ПРИБКР — общая прибыль от коротких позиций в тысячах долларов. Оптимизировались два параметра. Первый (Р1) определяет ширину полосы пропускания для каждого фильтра в составе группы. Второй (Р2) отображает фазовое смещение в градусах. Во всех случаях параметры прогонялись в пределах выборки для ширины полосы пропускания от 0,05 до 0,2 с шагом 0,05 и для фазового сдвига от —20 до +20° с шагом 10°. Показаны только оптимальные решения.

|

|

Интересно отметить, что в общем циклическая модель имела достаточно низкую эффективность. По показателю прибыли со сделки эта модель превосходила многие рассмотренные ранее, но сильно уступала лучшим из них. В пределах выборки убыток со сделки оставил $1329 при входе по цене открытия, $1037 при входе по лимитному приказу и $1245 при входе по стоп-приказу. Вход по лимитному приказу обеспечил максимальный процент прибыльных сделок и минимальный средний убыток. Длинные позиции были слабо прибыльными при входе по цене открытия, более прибыльны при входе по лимитному приказу и убыточны при входе по стоп-приказу. Вне пределов выборки входы по лимитному приказу и цене открытия работали хуже, чем в пределах выборки. Средний убыток в сделке составил $3741 при входе по цене открытия и $3551 при входе по лимитному приказу. Доля прибыльных сделок также снизилась до 34%. Эффективность циклической модели вне пределов выборки была одной из худших среди всех моделей, что нельзя отнести на счет избыточной оптимизации: при других параметрах убытки были еще больше. При использовании входа по стоп-приказу эффективность вне пределов выборки не ухудшалась, средний убыток ($944) в сделке был близок к убытку в пределах выборки. Однако, несмотря на то что применение входа по стоп-приказу предотвратило падение эффективности, отмеченное при других видах входа, очевидно, что на новых данных система все равно убыточна.

Ухудшение эффективности системы за последние годы было по сравнению с другими моделями неожиданно сильным. Одним из возможных объяснений можно считать широкое распространение в последние годы сложных циклических торговых систем. Кроме того, может сказаться влияние того, что крупные торговые фирмы широко используют сложные методы, включая описанные волновые, в исследованиях, формирующих их торговую политику. Таким образом, в последнее время становится все меньше возможностей использовать в торговле циклические свойства рынков.

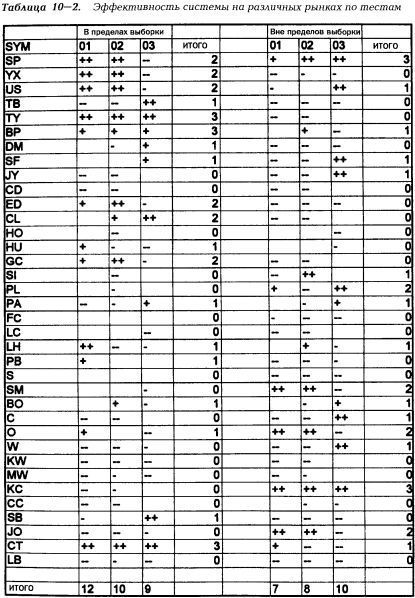

В табл. 10-2 показано поведение модели с различными входами на различных рынках в пределах и вне пределов выборки. В первом столбце приведено обозначение рынка, средний и правый столбцы — количество прибыльных тестов для данного рынка. Цифры в первой строке показывают вид входа: 01 — по цене открытия, 02 — по лимитному приказу и 03 — по стоп-приказу. Последняя строка показывает, на скольких рынках данная модель была выгодной. Степень прибыльности и убыточности рынков для каждой модели указана следующим образом: один минус (-) означает убыток в $2000 — 4000; два минуса (--) — убыток более $4000; один плюс (+) означает прибыль от $1000 до $2000; два плюса (++) — прибыль более $2000; пустая ячейка означает прибыль до $1000 или убыток до $1999 в сделке. (Названия рынков и их символы соответствуют обозначениям табл. II-1; часть II, введение.)

Только 10-летние казначейские бумаги и хлопок показали значительную прибыль в пределах выборки при использовании всех трех видов приказов, вне выборки эффективность этих рынков была ничтожной. На рынке S&P 500, где по нашим собственным данным присутствуют выраженные и пригодные для торговли циклы, в пределах выборки были получены значительные прибыли при входе по цене открытия или по лимитному приказу. Вне пределов выборки этот рынок также был высокоприбыльным при входе по лимитному приказу и по стоп-приказу и менее прибыльным при входе по цене открытия. Интересно, что на рынке NYFE, где в пределах выборки отмечена значительная прибыль при входах по цене открытия и по лимитному приказу, вне пределов выборки во всех случаях отмечались только убытки. Отмечено несколько других прибыльных сочетаний как в пределах, так и вне пределов выборки, но выраженной взаимосвязи между ними обнаружить не удалось. Возможно, рынки, обладавшие циклическими свойствами в прошлом (в пределах выборки), потеряли их к настоящему времени (вне пределов выборки), и наоборот. По крайней мере, рынок S&P 500 вел себя согласно данным нашего прошлого исследования и постоянно давал прибыль даже с такой грубой моделью.

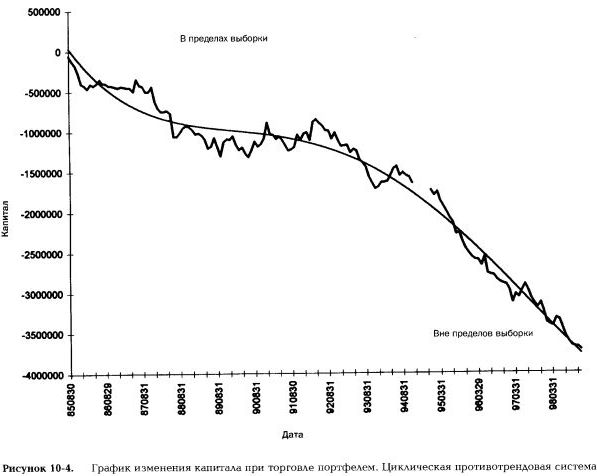

Рис. 10-4 изображает график изменения капитала при торговле портфелем для входа по цене открытия. Капитал медленно понижался примерно до августа 1992 г., после чего падение стало постоянным и быстрым.

Далее

Вернуться к оглавлению

|