|

Проводилось исследование эффективности модели, основанной на солнечных циклах с использованием входов по цене открытия (тест 1), по лимитному приказу (тест 2) и по стоп-приказу (тест 3). Параметр lb1 прогонялся от 25 до 40 с шагом 5, параметр lb2 — от 10 до 15 с шагом 5 и смещение (disp) — от 0 до 2 с шагом 1. При входе по цене открытия наилучшая эффективность была достигнута при lb1=35, lb2=15 и смещении 2. При входе по лимитному приказу наилучшая эффективность была достигнута при lb1=40, lb2=15 и смещении 0. При входе по стоп-приказу наилучшая эффективность была достигнута при lb1=35, lb2=15 и смещении 2.

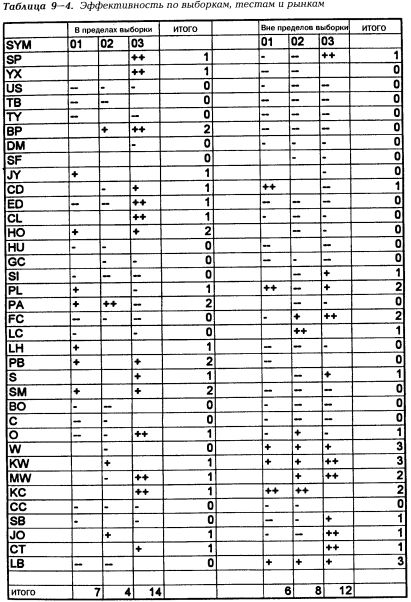

В табл. 9-4 изображена эффективность системы на различных рынках в пределах и вне пределов выборки. В столбцах и строках данные расположены таким же образом, как и в табл. 9-2 и 9-3.

|

|

Солнечная модель работала примерно так же, как и лунная. В пределах выборки лучше всего работал вход по стоп-приказу; наихудшим был вход по цене открытия (-$1631 со сделки), несколько лучше был вход по лимитному приказу (-$1519), особенно в случае ограничения только длинными позициями. Лучшим был вход по стоп-приказу, приносивший убыток всего в $52 со сделки; если бы не транзакционные расходы, этот вход в пределах выборки был бы прибыльным.

Модель включала параметр смещения. Наилучшим значением смещения для входа по лимитному приказу был 0, что резонно для входа, требующего быстрого реагирования на «солнечный» сигнал, чтобы войти до того, как рынок развернется. При использовании входа по стоп-сигналу оптимальным было смещение 2: чтобы сработал стоп-сигнал, запускающий вход, необходимо некоторое движение рынка. Когда смещение отклонялось всего на один-два дня от оптимума, средние убытки в сделке возрастали с $52 до $2000. Это указывает на связь между временем рыночных событий и солнечной активности — в противном случае столь небольшие изменения смещения не приводили бы к таким значительным изменениям эффективности торговой системы.

При использовании входа по стоп-приказу в пределах выборки был достигнут высокий процент выгодных сделок, и длинные позиции принесли прибыль. Вне пределов выборки вход по стоп-приказу опять-таки был наилучшим, но средняя сделка приносила значительный убыток — $1329.

График изменения капитала был построен только для входа по стоп-приказу, поскольку другие входы работали слишком плохо для рассмотрения. Капитал очень быстро возрастал до июня 1988 г., затем практически не менялся до октября 1990 г., после чего резко падал до июня 1994 г., а затем колебался с тенденцией к понижению.

Интересно, что подтвердились некоторые наши предыдущие данные (Katz, McCormick, сентябрь 1997). При использовании входа по стоп-приказу (наилучшего при торговле целым портфелем) рынок S&P 500 был очень прибыльным и в пределах, и вне пределов выборки. Средняя сделка приносила прибыль $4991 в пределах выборки, с годовой прибылью 20,4%; t-критерий показывает, что вероятность подлинности этого эффекта и потенциальной устойчивости прибыли превышает 80%. Прибыльными были и короткие, и длинные позиции. В пределах выборки было проведено 37 сделок (40% прибыльных). Вне пределов выборки и длинные, и короткие позиции были прибыльны; удивительно, что прибыльными были короткие позиции, так как в течение большей части этого периода времени рынок находился в состоянии повышательного тренда. Вне пределов выборки годовая прибыль составляла 39,5% (вероятность подлинности данного результата равна 80%); было проведено 11 сделок (45% прибыльных) со средней прибылью $5640. Подобные результаты нельзя не считать выдающимися.

Подтвердилось наблюдение, что после солнечных вспышек могут происходить резкие снижения цен. При использовании входа по стоп-приказу прибыль в пределах и вне пределов выборки также была получена на рынках миннесотской пшеницы, соевых бобов и хлопка. На рынке миннесотской пшеницы в пределах выборки годовая прибыль составила 13,5%, опять-таки с вероятностью подлинности результатов, превышающей 80%. Вне пределов выборки данные показатели составили 30,5 и 85% соответственно. Интересно, что рынки мазута и сырой нефти в пределах выборки были высокоприбыльны, но вне пределов выборки принесли умеренные убытки. Несколько других рынков были выгодными, но без устойчивых связей между рынком, частью выборки и использовавшимся входом.

Далее

Вернуться к оглавлению

|