|

Противотрендовые модели, так же как и следующие за трендом, могут использовать различные виды скользящих средних, различные правила генерации сигналов и различные виды приказов для входа в рынок. Использованы те же виды скользящих средних, что и ранее; тестировались модели на основе и одиночных, и двойных скользящих средних. Использовались рыночные, лимитные и стоп-приказы.

Тесты с 25 по 36 рассматривают стандартную модель пересечения скользящего среднего с противоположно направленными сигналами. Как и ранее, сигнал на вход поступает при пересечении ценами линии скользящего среднего или при пересечении быстрого и медленного скользящих средних. В традиционных следующих за трендом моделях трейдер покупает, когда цена (или быстрое среднее) пересекает медленное среднее вверх и продает, когда пересекает вниз. В этой же модели на обратном пересечении все сделано наоборот. В тестах использована оптимизация с лобовым подходом, период быстрого среднего оптимизировался в пределах 1—7 с шагом 1, период медленного в пределах 5—50 с шагом 5. Рассматривались только случаи, когда длинные скользящие средние по размеру превышали короткие. Параметры подбирались таким образом, чтобы минимизировать вероятность того, что какие-либо из наблюдавшихся прибыльных показателей оказались таковыми случайно. Модель была апробирована на данных вне пределов выборки с использованием лучших наборов параметров, определенных с помощью данных из выборки.

В тестах модели поддержки/сопротивления (с 37 по 48) трейдер покупает, когда цены отскакивают вверх от скользящего среднего, и продает, когда они касаются скользящего среднего при движении снизу вверх. В этом случае скользящее среднее играет роль уровня поддержки или сопротивления, на котором ценовой тренд может развернуться. Правила почти такие же, как для тестов с 25 по 36, за тем исключением, что не каждое пересечение скользящего среднего приводит к входу. Если цены выше скользящего среднего и пересекают его, генерируется покупка, однако, когда цены отскакивают назад и снова оказываются над скользящим средним, второго пересечения недостаточно для инициации продажи. Если цены пересекают скользящее среднее снизу вверх, то осуществляется продажа. Однако при обратном пересечении покупка не генерируется. Такое поведение модели достигается путем добавления одного условия к обратной модели пересечения. Это условие заключается в том, что сигнал формируется только тогда, когда он совпадает с направлением наклона медленного скользящего среднего. Поиски наилучшего решения проводились методом прямой оптимизации по данным выборки. Период короткого скользящего среднего изменялся от 1 до 5 с шагом 1. Период длинного скользящего среднего изменялся от 5 до 50 с шагом 5. Если период скользящего среднего равен 1, то данное среднее эквивалентно самой цене. Следовательно, при оптимизации тестировались модель, в которой цена сравнивалась со скользящим средним, и модель, в которой одно скользящее среднее сравнивалось с другим. Исследовались только те случаи, в которых период длинного скользящего среднего был больше, чем период короткого среднего. Мы подбирали параметры системы с целью минимизации вероятности того, что система приносит прибыль случайно. Затем модель была проверена на данных вне выборки с использованием лучшего набора параметров, найденного в пределах выборки.

|

|

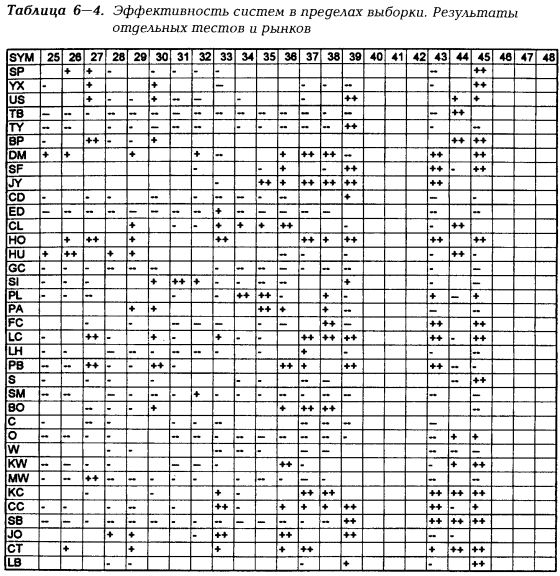

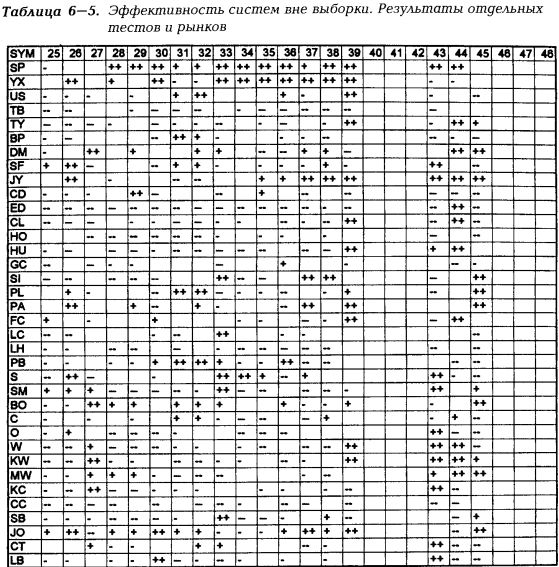

В табл. 6-4 и 6-5 для тестов с 25 по 48 представлены результаты действия системы на рынках различных финансовых инструментов, как в пределах выборки (табл. 6-4), так и вне нее (табл. 6-5). Символы, обозначающие величину прибыли (+ и —), могут быть интерпретированы таким же образом, как и для табл. 6-1 и 6-2.

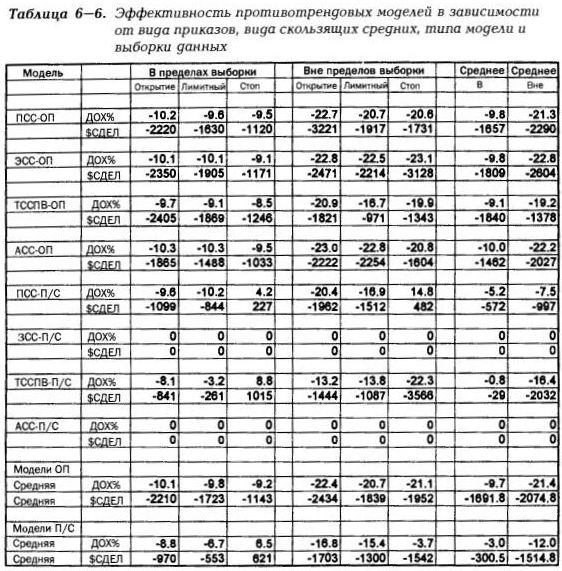

В табл. 6-6 представлены результаты для различных скользящих средних, моделей, приказов и выборок. Последние две колонки справа и последние четыре ряда цифр внизу являются усредненными. Цифры внизу усреднены по всем комбинациям разных типов скользящих средних и моделей. Данные в двух последних колонках справа усреднены по типам приказов.

Лучшими моделями в пределах выборки были модель поддержки/сопротивления на основе простого скользящего среднего и модель поддержки/сопротивления на основе треугольного скользящего среднего с переднем взвешиванием. Система поддержки/сопротивления на основе простого скользящего среднего со стоп-приказом в отличие от других систем показала небольшие прибыли в обеих выборках: для данных в пределах выборки средняя сделка принесла прибыль $227, доход в процентах годовых равен 4,2%; соответствующие показатели для данных вне выборки равны $482 и 14,8%. Треугольное скользящее среднее с передним взвешиванием и стоп-приказом было прибыльным в выборке, но давало большие убытки вне пределов выборки. Обе модели, особенно в комбинации со стоп-приказом, давали относительно мало сделок; следовательно, их результаты статистически менее стабильны.

В выборке стоп-приказ был лучшим для противотрендовой системы, основанной на пересечениях скользящих средних, и для моделей поддержки/сопротивления, в которых стоп-приказ приводил в среднем к прибыльному результату. Другие приказы приводили к потерям в данных системах; наихудшим же был рыночный приказ по открытию следующего торгового дня. Вне выборки рыночный приказ был наихудшим как для противотрендовои модели, так и для модели поддержки/сопротивления. Наилучшие результаты вне выборки были получены при использовании лимитного приказа. Обе модели приводили к гораздо большим потерям вне выборки, чем в пределах выборки.

Противотрендовые модели работали хуже, чем следующие за трендом. Тем не менее нашлись превосходные сочетания противотрендовои модели, вида скользящих средних и приказа для входа, которые работали гораздо лучше большинства других протестированных комбинаций.

Результаты тестов систем, основанных на скользящих средних и пробоях, показывают, что при использовании моделей следования за трендом лимитный приказ всегда улучшает характеристики; для противотрендовых моделей огромное преимущество иногда дает стоп-приказ. Эта тенденция может быть результатом того, что у моделей следования за трендом уже есть элемент обнаружения тренда: добавление еще одного обнаруживающего или проверяющего элемента (такого, как вход по стоп-приказу) является избыточным; однако добавление лимитного приказа вносит в систему противотрендовый элемент и обеспечивает более выгодный вход, повышая, тем самым, эффективность. В случае с противотрендовыми моделями добавление элемента подтверждения тренда придает системе новое качество и, следовательно, улучшает результаты. Иногда это настолько выгодно, что компенсирует менее благоприятные цены входа, чем при использовании стоп-приказов.

Для таких рынков, как рынок казначейских облигаций, японской йены, немецкой марки, швейцарского франка, неэтилированного бензина, кофе, апельсинового сока и свиной грудинки, можно найти высокоприбыльные комбинации типов модели и приказа.

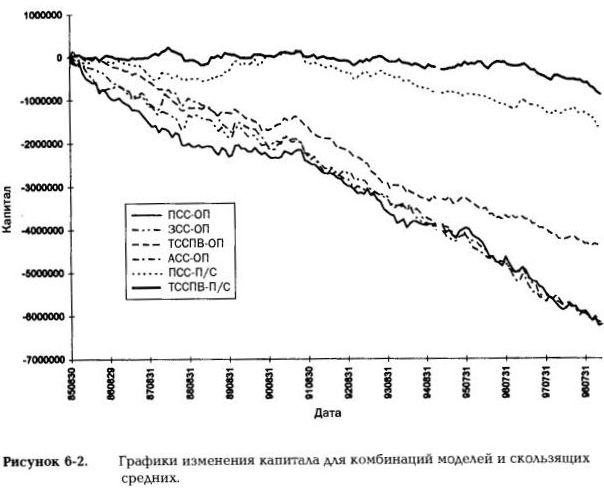

На рис. 6-2 представлены графики изменения капитала для различных комбинаций моделей и скользящего среднего. Капитал каждой системы был усреднен по типу приказа. Лучшими двумя моделями были модель поддержки/сопротивления на основе треугольного скользящего среднего с передним взвешиванием и модель поддержки/сопротивления на основе простого скользящего среднего. Эти модели работали значительно лучше, чем любые из противотрендовых моделей, основанных на пересечении. Можно выделить три временных периода, в каждом из которых эти модели вели себя по-разному: от начала выборки до октября 1987 г., с октября 1987 г. по июнь 1991 г. и с июня 1991 г. по декабрь 1998 г. Наихудшие результаты были получены в течение последнего периода.

Графики изменения капитала, представленные на рис. 6-2, показывают, что противотрендовые модели лучше работали в прошлом, в то время как модели следования за трендом лучше работали в последнее время. В пределах выборки стоп-приказ оказался наилучшим видом входного приказа для каждой комбинации модели и скользящего среднего. Вне пределов выборки стоп-приказ был наихудшим для трех комбинаций модели и скользящего среднего из шести (по двум комбинациям не было сделок, поэтому они не рассматривались). Рыночный приказ по цене открытия следующего дня оказался наихудшим во всех случаях, за исключением двух. Стоп-приказ, как правило, был лучше лимитного приказа в пределах выборки. Однако вне выборки лимитный приказ был немного лучше стоп-приказа.

Далее

Вернуться к оглавлению

|