|

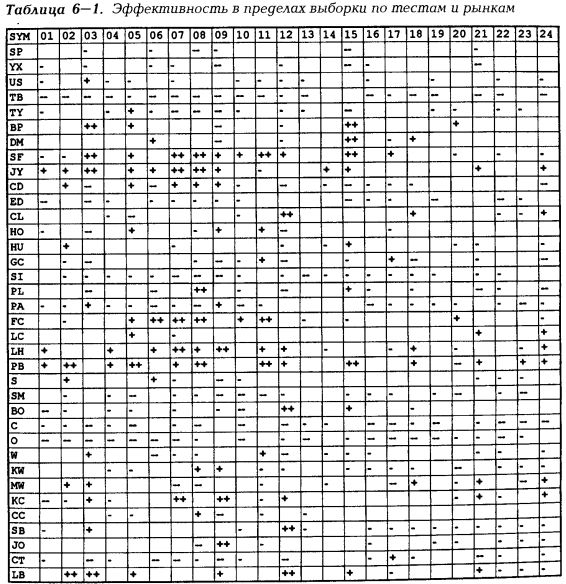

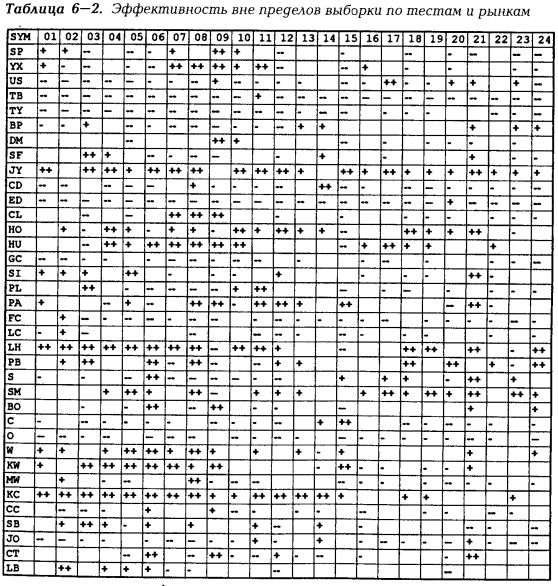

Табл. 6-1 и 6-2 показывают прибыль или убыток по каждому из компонентов портфеля для каждого из тестов в пределах выборки (табл. 6-1) и вне пределов выборки (табл. 6-2). В столбце SYM указан рынок, первая строка — номер теста. Такое представление данных дает достаточно подробную информацию о прибыльности или убыточности рынков отдельных товаров; одно тире ( — ) означает умеренный убыток со сделки, т.е. $2000 — 4000. Два тире (——) означают значительные убытки, т.е. более $4000. Аналогично, один плюс ( + ) означает умеренную прибыль, т.е. $1000 — 2000, а два плюса (+ +) — крупную прибыль, более $2000. Пустая ячейка означает убыток размером до $1999 или прибыль от 0 до $1000.

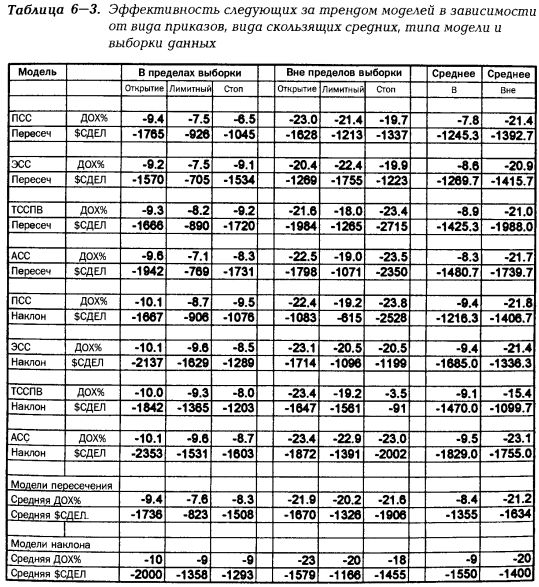

В табл. 6-3 для всего портфеля приведены показатели прибыли в процентах годовых (ДОХ%) и среднего результата сделки ($СДЕЛ), распределенные по видам скользящих средних, моделей, входных приказов и выборке данных. Два правых столбца и четыре нижние строки — усредненные значения. В последней строке приведены данные, усредненные для всех сочетаний моделей и средних. Данные в правом столбце усреднены для всех видов приказов.

Ни одна из следующих за трендом моделей по портфелю в целом не была прибыльной. Более подробное исследование показывает, что для моделей, основанных на пересечении, использование лимитных приказов приводило к резкому улучшению в пределах выборки. По сравнению с входами при открытии или по стоп-приказу использование лимитного приказа снижало средний убыток почти вдвое. Вне пределов выборки улучшение было не столь выражено, но все же значительно. То же самое отмечалось и для показателя ДОХ%: наименьшие убытки были получены при использовании лимитного приказа. Для моделей, основанных на наклоне, лимитный приказ работал наилучшим образом вне пределов выборки. Прибыль была несколько лучше при использовании стоп-приказа (поскольку значения прибыли в процентах годовых при оценке убыточных систем, естественно, искажаются) и хуже при входе по цене открытия. В пределах выборки лучше всего работал стоп-приказ, но с минимальным преимуществом.

В пределах выборки по показателю средней прибыли со сделки наилучшие результаты дали системы на основе простого скользящего среднего, наихудшие — на основе адаптивного скользящего среднего. Другие два варианта скользящих средних дали промежуточные результаты, причем экспоненциальное среднее работало лучше в моделях на основе пересечения, а треугольное с передним взвешиванием — в моделях на основе наклона. Из всех моделей на основе пересечения по показателю ДОХ% также лучше всего работали простые скользящие средние. В общем, модели на основе пересечения работали так же или немного лучше, чем модели на основе наклона, возможно, ввиду их более быстрой реакции на рыночные изменения. Вне пределов выборки простое скользящее среднее было однозначно лучшим для моделей, основанных на пересечении, а треугольное с передним взвешиванием — лучшим для моделей, основанных на наклоне. По показателю ДОХ% экспоненциальное скользящее среднее, видимо, было лучшим для моделей, основанных на пересечении, а треугольное с передним взвешиванием — опять-таки лучшим для моделей, основанных на наклоне.

При рассмотрении отдельных тестов обнаруживается, что вне пределов выборки наилучшие показатели имела модель, испытанная в тесте 21: основанная на наклоне, использующая треугольное скользящее среднее с передним взвешиванием и вход по стоп-приказу. Результаты вне пределов выборки для моделей на треугольном скользящем среднем с передним взвешиванием были, в общем, лучше при всех видах приказов. Видимо, между различными факторами во всех тестах присутствовали сильные взаимосвязи, например для моделей с пересечением в пределах выборки вход по рыночному приказу при открытии следующего дня всегда был наихудшим, вход по стоп-приказу давал средние результаты и вход по лимитному приказу был всегда наилучшим вне зависимости от вида использованного скользящего среднего.

Вне пределов выборки результаты были менее закономерны. При использовании простого скользящего среднего результаты были более всего близки к полученным в пределах выборки; при использовании экспоненциального среднего лимитные приказы работали хуже всего, а стоп-приказы лучше всего; рыночные приказы давали средние результаты. Вне пределов выборки при использовании треугольного скользящего среднего с передним взвешиванием стоп-приказы были самыми худшими, а лимитные приказы — наиболее эффективными. Таким образом, существует взаимодействие между скользящим средним, входом и временем.

Модели, основанные на наклоне, всегда плохо работали при рыночном приказе; лимитные и стоп-приказы давали близкие результаты: в двух случаях был предпочтителен лимитный приказ (при простых скользящих средних и адаптивных скользящих средних) и в двух случаях — стоп-приказ (при экспоненциальных и треугольных скользящих средних). Как и ранее, вне пределов выборки отмечалось большее разнообразие результатов.

Для простых скользящих средних лучше всего работали лимитные приказы, а хуже всего стоп-приказы. При использовании экспоненциальных средних наблюдалась отмеченная ранее типичная картина: рыночный приказ работает хуже всех, лимитный приказ — лучше всех, а стоп-приказ дает средние результаты. Как уже было сказано, треугольное скользящее среднее в сочетании со стоп-приказом работало очень необычно. Для адаптивного скользящего среднего наилучшим был лимитный приказ, наихудшим — стоп-приказ, а рыночный приказ при открытии следующего дня работал немного лучше стоп-приказа.

В целом эти модели были убыточными на большинстве рынков. Только рынок иены и свиной грудинки был прибыльным как в пределах, так и вне пределов выборки; в пределах выборки никакие другие рынки не были прибыльными. Вне выборки небольшая прибыль была получена на рынках мазута, бензина, палладия, живых свиней, соевой муки, пшеницы и кофе. Высокая прибыль на рынке кофе как в пределах, так и вне выборки может быть, скорее всего, объяснена крупным повышением цен в то время, связанным с засухой. На основе индивидуальных моделей больше всего выгодных сочетаний было найдено для рынков живых свиней, японской иены, свиной грудинки, кофе и леса. Для рынка овса не удалось найти ни одной прибыльной модели.

По показателям прибыли, усредненной для всех моделей и скользящих средних, хуже всего работали входы по рыночному приказу на открытии. Входы по лимитному или стоп-приказу работали примерно одинаково, с некоторым преимуществом лимитного приказа, особенно в начале выборки. Следует отметить, что при рассмотрении графиков изменения капитала убыточных систем возникает искажение в оценке эффективности системы (в нашем анализе мы обращали внимание на показатель средней прибыли сделки, на соотношение риска/прибыли, годовой или общей доходности именно по этим соображениям). Это искажение затрагивает количество проведенных сделок: убыточная система, которая проводит меньше сделок, будет выглядеть по ряду показателей лучше, чем убыточная система, которая проводит много сделок, даже если «лучшая» система теряет больше на каждой сделке. Сильные убытки при входе с помощью рыночного приказа могут быть не связаны с тем, что приказ сам по себе плох, — ситуация может попросту отражать тот факт, что при использовании этого приказа система проводит больше сделок, чем при использовании лимитного или стоп-приказа.

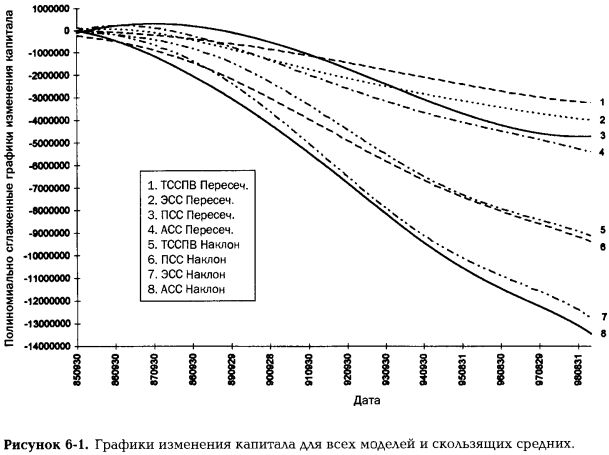

На рис. 6-1 изображены графики изменения капитала для всех восьми сочетаний моделей и скользящих средних. Графики усреднены по видам приказов. Рис. 6-1 показывает, как со временем происходит изменение систем. Большинство систем понесли самые тяжелые убытки в период с конца 1988 г. до начала 1995 г. Как видите, время лучшей эффективности — до 1988 г., в последние годы эффективность систем была средней. На графике 3 отражены результаты модели пересечения простых скользящих средних — ярко выраженное изменение с течением времени делает эту кривую примером, на котором четко видны все три периода — первоначальные прибыли, сильные убытки и небольшая прибыль в конце. Очевидно, что системы, основанные на пересечении (кривые 1 - 4), несли гораздо меньшие убытки, чем модели, основанные на наклоне (кривые 5 - 8), хотя это вызвано большим количеством сделок, а не большим убытком в каждой сделке.

Далее

Вернуться к оглавлению

|