|

Улучшится ли эффективность, если ограничить модели пробоя только длинными позициями? А если вести торговлю только на рынке склонных к трендам валют? Можно ли использовать индикатор трендов, чтобы избежать пилообразной торговли? Что будет, если не входить повторно в существующие (и, возможно, уже завершающиеся) тренды? Последний вопрос анализировался в отдельном тесте, результаты которого мы не приводим — они были настолько плохи, что никакого дополнительного исследования не проводилось. Остальные три вопроса будут рассмотрены ниже.

Только длинные позиции

В предыдущих тестах почти во всех случаях длинные позиции работали лучше, чем короткие. Что если попробовать применить одну из рассмотренных моделей для торговли только длинными позициями?

Тест 10. Пробой волатильности с входом по лимитному приказу; только длинные позиции. Лучшая из исследованных моделей (тест 8) была модифицирована для работы только с длинными позициями. Оптимизация параметров проводилась генетическим алгоритмом. При помощи генетической оптимизации множитель ширины среднего истинного диапазона bw подбирался в пределах 1,5 — 4,5 с шагом 0,1; период среднего истинного диапазона atrlen прогонялся от 5 до 50 с шагом в 1; период скользящей средней malen подбирался в пределах 1 — 25 с шагом 1. Генетическая оптимизация проводилась в объеме 100 «поколений».

Лучшая эффективность в пределах выборки была достигнута при множителе ширины среднего истинного диапазона 2,6, периоде скользящего среднего 15 и периоде среднего истинного диапазона 18. При этих параметрах годовая прибыль составила 53,0% и соотношение риска/прибыли 1,17 (р<0,0002, р<0,02 после коррекции). В пределах выборки проведено 1263 сделки длительностью в среднем 7 дней с прибылью в среднем $4100 с учетом проскальзывания и комиссионных; 48% сделок были прибыльны. Даже при неоптимальных значениях параметров удавалось получать прибыль — худшие параметры дали 15,5% прибыли!

Вне пределов выборки, несмотря на высокую статистическую достоверность и устойчивость модели (по результатам проверки на данных из выборки различных вариантов), модель была крайне неэффективна. Всего 35% сделок были прибыльными, а убытки составили 14,6% в год. Это нельзя объяснить простой подгонкой, так как в пределах выборки все комбинации были прибыльными. Неоптимальные параметры привели бы к уменьшенной, но все равно эффективной работе. Дополнительные тесты показали, что ни один набор параметров не мог сделать систему выгодной вне пределов выборки! Это исключает оптимизацию как причину неэффективной работы — видимо, на рынке за последние годы произошли изменения, влияющие на способность моделей, основанных на пробое волатильности, давать прибыль даже при работе только с длинными позициями. График изменения капитала показывает, что основная часть прибыли была получена до июня 1988 г. Остальные периоды как оптимизации, так и проверки показывали только ухудшение.

|

|

Как и ранее, в обеих выборках хорошо работали валютные рынки. Средняя сделка на валютном рынке приносила $5591 дохода в пределах выборки и $1723 за ее пределами. Корзина нефтепродуктов также давала прибыль в обоих случаях, равно как и кофе.

Увы, эта система непригодна для использования в настоящее время, хотя в прошлом на ней можно было бы сделать состояние; впрочем, для некоторых рынков — валют, нефтепродуктов и кофе — в ней еще есть некоторый потенциал.

Только валютный рынок

Считается, что на валютных рынках наблюдаются сильные тренды, что делает их идеальными для систем следования за трендами, основанных на пробоях. Это убеждение вроде бы подтверждается вышеприведенными тестами, включая тест 10. В тесте 11 мы ограничиваем модель валютными рынками.

Тест 11. Пробой волатильности с входом по лимитному приказу; только валютные рынки. Модель идентична прошлой, за тем исключением, что вместо ограничения длинными позициями введено ограничение рынками валют. Оптимизация не проводилась ввиду малого количества рынков и, соответственно, данных; вместо этого использованы лучшие параметры теста 8.

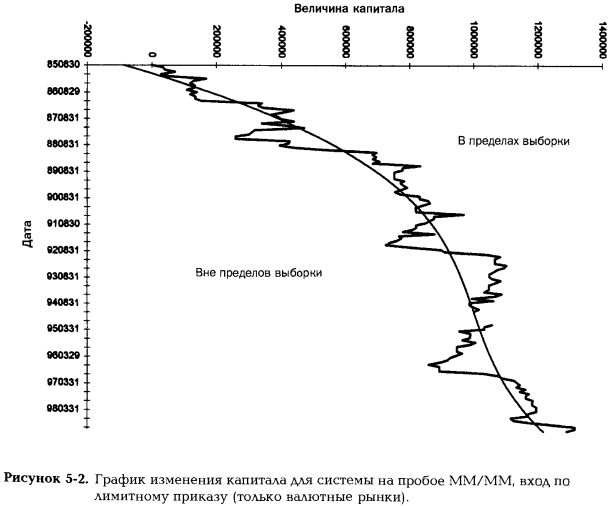

Это первый тест, где система, основанная на пробое, дала явно прибыльные результаты в обеих выборках с учетом реальных расходов на сделки! В пределах выборки прибыль системы составила 36,2% в год, вне — 17,7%, что тоже неплохо. В пределах выборки проведено 268 сделок, из них 48% прибыльных со средней прибылью $3977. Вне пределов выборки проведено 102 сделки, из них 43% прибыльных, средняя прибыль — $2106.

График изменения капитала на рис. 5-2 подтверждает высокую эффективность системы. Почти вся прибыль сделана в пяти «рывках», длившихся несколько месяцев каждый. Эта модель потенциально пригодна для торговли, особенно если заменить стандартный выход на более эффективный.

Фильтр трендов ADX

Одна из проблем при использовании пробоев состоит в том, что существует тенденция к крайне «пилообразной» торговле в тех случаях, если система регистрирует пробой, а реального тренда за этим не следует. Одно из возможных решений состоит в использовании индикатора трендов для фильтрации сигналов о пробоях. Многие трейдеры используют популярный индикатор трендов ADX. Тест 12, например, исследует прибыльность индикатора ADX по Уайлдеру.

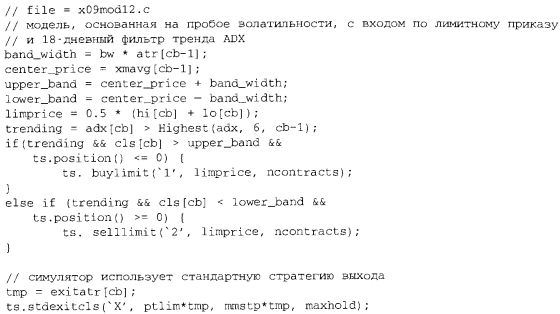

Тест 12. Пробой волатильности с входом по лимитному приказу и фильтром трендов. Использована та же модель, что и в тестах 10—11;

вместо ограничения длинными позициями или валютными рынками добавлен фильтр сигналов на наличие трендов по методу ADX или усредненного направленного движения (Wilder, 1978). Возможно, отсеивание рынков, где нет тренда, «пилообразной» торговли и затяжных сделок несколько улучшит результаты системы. ADX использован для фильтрации пробоев согласно исследованиям Уайта (White, 1993). Тренд считается существующим в том случае, если ADX, рассчитанный по последним 18 дням, достигает нового шестидневного максимума. Входы производятся только при наличии тренда.

Как и в предыдущих тестах, использовалась генетическая оптимизация параметров. Все 100 комбинаций, кроме одной, были прибыльными в пределах выборки; 88 дали прибыль более 20%. Это демонстрирует устойчивость системы к изменению параметров. Наилучшие результаты были следующими: множитель ширины среднего истинного диапазона — 2,6; период скользящей средней — 8; период среднего истинного диапазона — 34. При этих параметрах в пределах выборки прибыль составила 68,3%, вероятность случайности результатов менее 0,0005 (0,035 после оптимизации). Совершено 872 сделки, из них 47% прибыльных. Средняя сделка принесла прибыль около $4500. Вне пределов выборки система понесла $2415 убытков и только 36% из 373 сделок были прибыльными. Прибыль

составила — 20,9% — один из худших результатов вне выборки. Очевидно, в прошлом ADX был более полезен, чем в недавнее время.

Большинство рынков валют, мазут, кофе, лес и 10-летние казначейские бумаги были прибыльными и вне пределов выборки. S&P 500, пшеница и золото были прибыльны вне пределов выборки, но убыточны в пределах выборки. Устойчивая прибыльность валют, нефтепродуктов и кофе соответствует наблюдавшейся ранее.

Далее

Вернуться к оглавлению

|