|

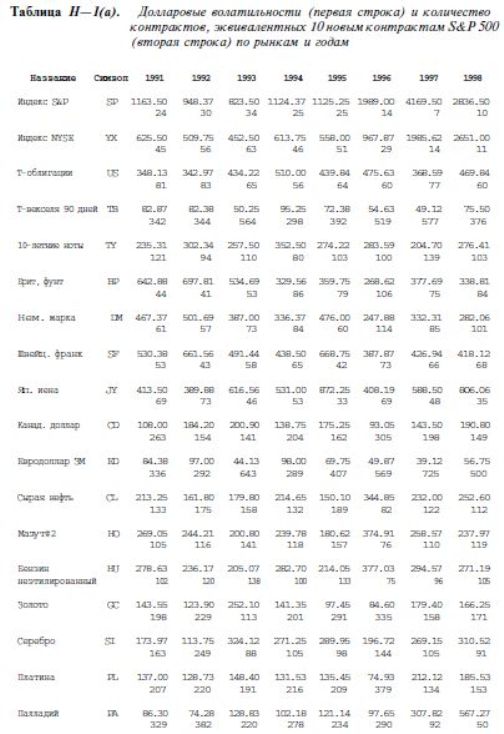

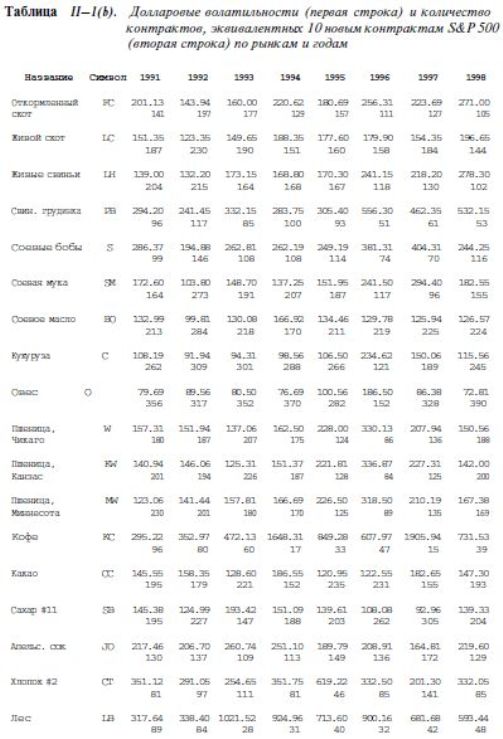

Если выходы должны быть одинаковыми при тестировании различных моделей входов, то риск и прибыль в единицах долларовой волатильности также следует стандартизировать для различных рынков и периодов времени. Это достигается путем изменения количества торгуемых контрактов. Стандартизация потенциала прибыли и риска важна для возможности сравнения эффективности различных методов входа на разных рынках в разное время. Стандартизация принципиальна для моделирования портфельной торговли, где каждый рынок должен вкладывать в эффективность всего портфеля примерно одинаковую часть. Проблема стандартизации долларовой волатильности состоит в том, что движение одних рынков в долларах за единицу времени бывает гораздо больше, чем других. Большинство трейдеров осознают, что объемы рынков сильно варьируются, что отражается на различных депозитных требованиях, а также на долларовой волатильности. Например, фьючерсный контракт на индекс S&P 500 считается «крупным», а контракт на пшеницу — «мелким»; нужно продать или купить много контрактов на пшеницу, чтобы получить долларовую волатильность одного контракта S&P 500. В табл. II-1 показаны с разбивкой на годы и рынки волатильность одного контракта и количество контрактов, которые надо было бы купить или продать, чтобы уравновесить долларовую волатильность 10 новых контрактов S&P 500 на конец 1998 г.

|

|

Для данного исследования средняя дневная волатильность рассчитывается как 200-дневное скользящее среднее абсолютной величины разности между данной и предыдущей ценами закрытия. Средняя дневная волатильность затем умножается на цену одного пункта в долларах, что и дает желаемую долларовую волатильность. Цена пункта в долларах может быть получена делением долларовой цены тика (минимального движения рынка) на размер тика (как десятичное число). Для новых контрактов S&P

500 это означает $250 за пункт (цена тика/размер тика = $25/0,10). Для получения количества контрактов на определенном рынке, которое должно было быть куплено или продано для того, чтобы получить волатильность, равную 10 новым контрактам S&P 500 на 12.31.1998 г., долларовую волатильность S&P 500 делят на долларовую волатильность этого рынка, результат умножают на 10 и округляют до целого.

Все модели в этой книге исходят из того, что в торговле всегда задействована одинаковая волатильность. Реинвестиции прибыли не происходит; размер сделок не растет с размером торгового счета. Следовательно, графики изменения капитала отражают прибыль от практически неизменных с точки зрения риска вложений. Эта модель постоянных вложений позволяет обойти серьезные проблемы, возникающие при моделировании систем с реинвестицией прибыли на фьючерсном рынке, где используется маржинальное кредитование. Моделируя рынки, основанные на маржинальном кредитовании, довольно сложно определить доходность, разве что в абсолютных долларовых значениях или по отношению к марже либо к риску; простые соотношения использовать не удается. Кроме того, капитал такой системы может порой становиться отрицательным, что не позволяет вычислять логарифмы и еще более запутывает смысл соотношений. Если же используются постоянные вложения (по

отношению к долларовой волатильности), месячная прибыль в долларах будет одинаково значима для различных рынков в течение всего периода; t-критерии, выраженные в стандартизованной прибыли, будут достоверны (достоверное соотношение риска/прибыли, используемое для оценки эффективности в дальнейших тестах, представляет собой фактически масштабированный t-критерий), и будет очевидно, когда система улучшается, а когда ухудшается с течением времени, даже если в некоторых точках капитал будет отрицательным. Использование модели фиксированных вложений соответствует подходам, изложенным в других книгах по фьючерсной торговле. Однако мы реализовали эту идею более строго, поддерживая постоянный риск, а не торговлю постоянным количеством контрактов. Это не означает, что всегда нужно торговать портфелем с постоянной долларовой волатильностью. Стратегия оптимального /и другие стратегии реинвестирования улучшают общую прибыль, но при этом они значительно усложняют интерпретацию результатов моделирования. В любом случае подобные стратегии проще тестировать постфактум, используя данные о сделках и капитале, полученные при моделировании с

фиксированными вложениями.

Далее

Вернуться к оглавлению

|