|

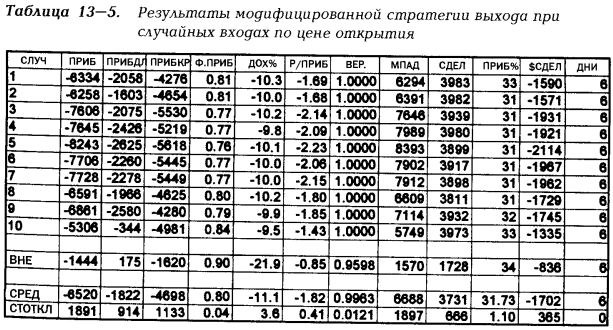

Тест 4. МССВ со случайными входами по цене открытия. В табл. 13-5 (идентичной по формату табл. 13-1 — 13-3) приведены данные об эффективности портфеля рынков при использовании модифицированной стандартной стратегии выходов при случайных входах по цене открытия. В пределах выборки средняя сделка приносила убыток в $1702 при стандартном отклонении $365. Процент прибыльных сделок составил 31,73%, при стандартном отклонении 1,10%. Средняя сделка, таким образом, приносила меньший убыток, чем при тестировании исходной ССВ. Снижение убытка, несомненно, вызвано способностью модифицированной стратегии быстрее останавливать убыточные позиции. Эти внезапные и частые выходы также объясняют снижение числа прибыльных сделок. Прибыльных сделок было меньше, но убыток со средней сделки также меньше — интересное сочетание. В целом МССВ можно считать шагом вперед по сравнению с исходной стратегией.

Вне пределов выборки средняя сделка приносила убыток в размере $836. С точки зрения статистики это значительное улучшение по сравнению с выборкой — видимо, в последние годы этот выход работает значительно лучше, чем ранее. Возможно, теперь рынки более чувствительны к способности своевременно закрывать убыточные позиции. Другие показатели в табл. 13-5 указывают на изменения подобного вида.

|

|

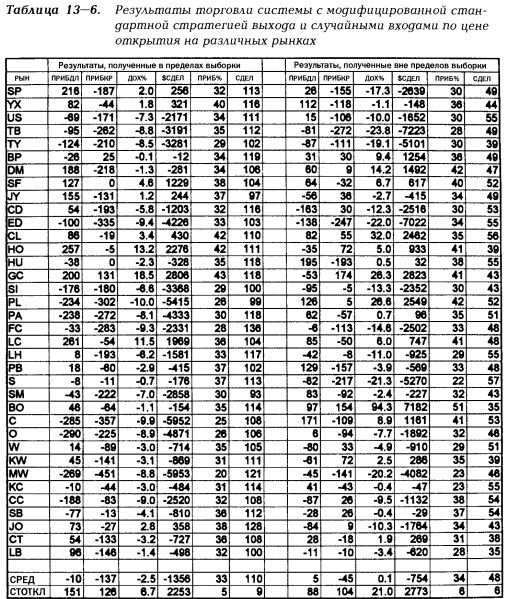

Результаты МССВ со случайным входом по цене открытия на различных рынках. В табл. 13-6 показаны результаты тестов на различных рынках системы с наилучшей случайной последовательностью. Входы производились по цене открытия. Наилучшая случайная последовательность была выбрана из числа приведенных в табл. 13-5. Положительная прибыль как в пределах, так и вне выборки была получена на рынках швейцарского франка, сырой нефти, мазута, золота и живого скота. На некоторых рынках при помощи МССВ удавалось получать устойчивую прибыль от случайных сделок! Количество рынков, прибыльных и в пределах, и вне пределов выборки было гораздо больше, чем при использовании оригинальной ССВ — верный признак того, что модифицированный, более чувствительный выход работает лучше.

Как обычно, и в пределах, и вне пределов выборки длинные позиции были более прибыльными (т. е. менее убыточными), чем короткие. Как ни странно, вне пределов выборки длинные позиции принесли небольшую прибыль на портфеле в целом при использовании этой стратегии выходов, впрочем, недостаточную для практического применения данной торговой стратегии.

Далее

Вернуться к оглавлению

|